Rente

Vi har samlet alle de oplysninger om renter, du behøver at kende til. Læs hvordan renter fastsættes og hvilke fordele og ulemper, der er ved faste og variable renter.

Når du skal optage et lån, er der mange begreber, der er værd at kende, og du kan støde på mange forskellige nye udtryk.

På denne side forklarer vi, hvad rente er, og svarer på de mest almindelige spørgsmål vedrørende renter.

En rente er på den ene side et gebyr, du betaler til banken (kreditor) for at låne penge (udlånsrente). Omvendt er rente også et udbytte, du får ved at have penge stående på din konto i banken (indlånsrente).

Ved både ind- og udlån bliver der fastsat en rentesats.

Definition af rente

"Rente er en procentdel af et beløb, som man enten betaler for at låne penge eller modtager for at låne penge ud."

Hvad er en rentesats?

En rentesats er den procentsats, du skal afregne på dit lån. Ligeledes er en rentesats den procentsats, du får, når du har penge stående i banken.

Rentesatsen hænger sammen med, hvor stor en risiko banken tager, når den låner penge til dig. Derfor kan det i visse tilfælde være en god idé at være to om at ansøge om et lån.

I Coop Bank kan du låne fra 20.000 kr. til 350.000 kr. til en af markedets laveste renter. Prøv vores låneberegner og se, hvor billigt du kan låne til dine drømme.

Hvad er forskellen på fast og variabel rente?

- Fast rente

Der er grundlæggende stor forskel på en fast og en variabel rente. En fast rente fastsættes af banken og er ’statisk’ i hele låneperioden og bevæger sig derfor ikke.

Læs mere om fast rente

- Variabel rente

En variabel rente kan svinge både op og ned afhængig af markedsrenten. Markedsrenten bliver fastsat af det frie marked, og er et udtryk for udbud og efterspørgsel i markedet. Stiger markedsrenten, stiger renten på dit lån, og falder markedsrenten, falder renten på dit lån også.

Læs mere om markedsrenten

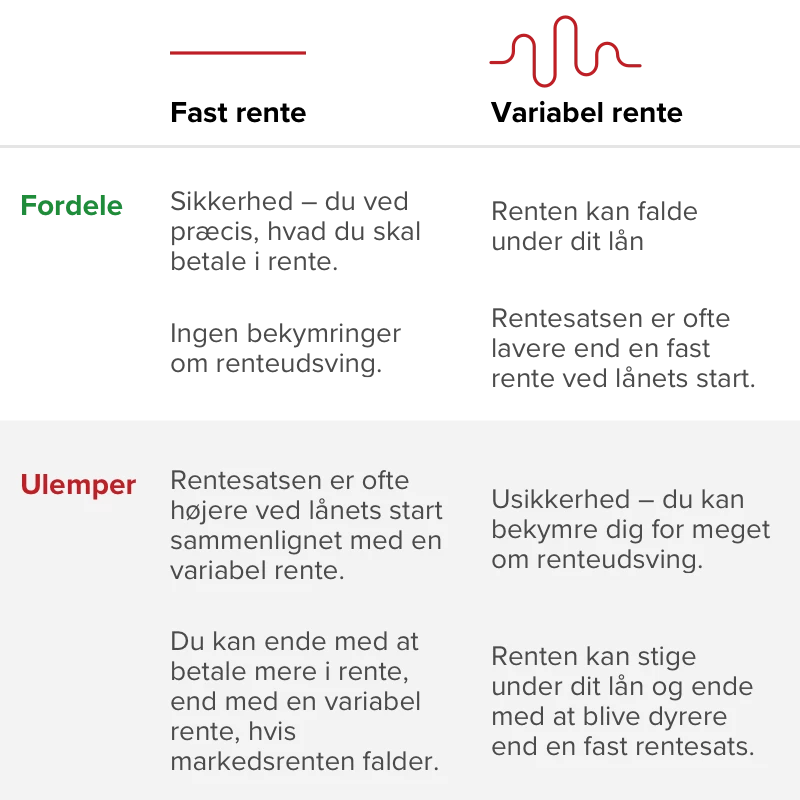

Fordele og ulemper ved faste og variable renter

Om du skal vælge en fast eller variabel rente afhænger på mange måder af, om du ønsker sikkerhed (fast rente) eller er villig til at løbe en risiko (variabel rente).

Ved en fast rente ved du præcis, hvor meget du skal betale i månedlig ydelse, mens en variabel rente som bekendt kan stige og gøre dit lån dyrere, lige så vel som den kan falde og spare dig for penge.

Der er altså fordele og ulemper ved begge rentetyper. Kontakt os, hvis du er i tvivl om hvilken type lån, der passer bedst til dig og din økonomi.

Vi har listet en række fordele og ulemper ved fast og variabel rente i tabellen.

Hvad er renters rente?

Renters rente dækker over, at den samme pengesum forrentes flere gange. Det betyder, at du betaler renter af renter (ved udlån) eller får renter af renter (ved indlån).

Eksempel: Med en hovedstol på 50.000 kr. og en udlånsrente på 5,0 %, betaler du 2.500 kr. i rente om året. Andet år skal du fortsat betale 5,0 % af 50.000 kr. i rente (kr. 2.500), men du skal også betale 5 % af det beløb, du skulle betale i rente første år - altså 5 % af 2.500 kr. (125,- kr.). Således betaler du 2.625 kr. i rente andet år.

Andre lånebegreber

Når du skal låne penge, kan du støde på mange forskellige økonomiske begreber, og nogle af dem er måske lidt vanskelige at forstå. Vi har derfor skrevet en række artikler, hvor vi forklarer de forskellige lånebegreber og svarer på de mest almindelige spørgsmål i forbindelse med lån.

Coop Bank er en digital bank, der er til at tale med. Uanset om du skal låne til en bolig, vil have din opsparing til at vokse eller vil have din hverdagsøkonomi i trygge hænder. Vi er 100 % digitale - og 100 % menneskelige.