14. juni 2021

Danskerne har taget 30 års afdragsfrihed til sig

Hvis du har en solid friværdi eller mulighed for at lægge en stor sum i udbetalingen på en ny bolig - og gerne vil have 30 års afdragsfrihed, er Fastrente+ måske lånet for dig.

Populært lån

Når du ejer en bolig eller står over for at købe en, måske for første gang, så skal du træffe en masse valg. Og et af de valg er, hvilket lån du skal finansiere herligheden med.

Der er grundlæggende to beslutninger, du skal træffe. Det ene er valget mellem fast og variabel rente, og det andet er, om du skal afdrage på realkreditlånet.

Har du en solid friværdi eller mulighed for at lægge en stor sum i udbetalingen på en ny bolig, er der kommet en ny kombinationsmulighed på bordet. Siden august sidste år har det nemlig været muligt at få både fast rente og afdragsfrihed i 30 år. Vi kalder det nye lån Fastrente+. Hidtil har 30 års afdragsfrihed kun været muligt med variabel rente.

Rigtig mange har allerede taget godt imod det nye lån. På lidt over et halvt år har omtrent 22.000 boligejere valgt et lån, der både giver tryghed om renten og frihed til at slå afdragsfriheden til og fra i al den tid, de har lånet. Det kan forventes, at endnu flere boligejere vil tage den nye type lån til sig med tiden.

De fleste, der indtil videre har taget lånet, har gjort det som en del af en omlægning af deres hidtidige lån. Men det er ikke kun omlægninger. Lidt over én ud af ti af dem, der har taget det nye lån, har brugt lånet til at købe bolig for.

Solid friværdi eller stor udbetalingssum

Der er tale om et lån, der giver mulighed for at ikke at afdrage på gælden, og derfor bør lånet ikke tilbydes bredt til alle boligejere. Ligesom med andre lån er der tale om en individuel vurdering. Din rådgiver skal sikre, at du er i stand til at betale udgifterne til lånet i op til 30 år, for at du kan få lånet. Derudover stiller realkreditinstitutterne strammere krav til din privatøkonomi end på andre slags lån.

Du skal eksempelvis have en solid friværdi i din bolig for at omlægge til det nye lån, eller kunne lægge en flot udbetaling ved et boligkøb, for at kunne få glæde af 30 år uden afdrag. Normalt kan du få et realkreditlån på op til 80 procent af boligens værdi, men du kan kun få et lån med fulde 30 års afdragsfrihed, hvis du nøjes med at belåne op til 60 procent af boligens værdi.

I nogle realkreditinstitutter kan du dog godt få lån med mulighed for op til 30 års afdragsfrihed ved en belåning op til 75 procent, men så kan du først slå afdragsfriheden til, når gælden kommer under 60 procent.

”Du skal eksempelvis have en solid friværdi i din bolig for at omlægge til det nye lån eller kunne lægge en flot udbetaling ved et boligkøb for at kunne få glæde af de 30 år uden afdrag.”

- Sune Malthe-Thagaard, chefanalytiker Totalkredit

Hvem tager det nye lån?

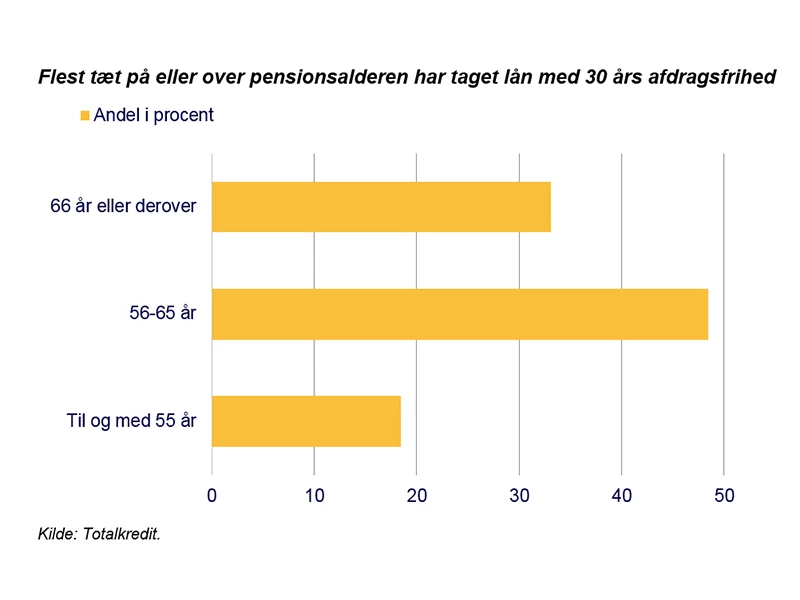

At en stor friværdi er en forudsætning for at få et lån med 30 års afdragsfrihed, viser sig tydeligt i, hvem der indtil videre har taget det nye lån. Typisk er det danskere, der enten har livet som pensionist inde for rækkevidde, eller danskere, der er 66 år eller ældre og derfor har nået pensionsalderen.

Halvdelen af dem, der har taget lån med fast rente og 30 års afdragsfrihed, har under 10 år til den nuværende pensionsalder, mens en ud af tre allerede nyder deres otium.

Der ikke noget overraskende i, at det især er de mere boligmodne boligejere, der tager det nye lån. Medmindre du får en gedigen arv, er friværdi noget, du opbygger over årene ved afdrag på gælden. Dertil har mange også fået glæde af stigende boligpriser. Det er den friværdi, der nu giver frihed til at vælge et lån med mulighed for at fravælge yderligere afdrag.

”Halvdelen af dem, der har taget lån med fast rente og 30 års afdragsfrihed, har under 10 år til den nuværende pensionsalder, mens en ud af tre allerede nyder deres otium.”

- Sune Malthe-Thagaard, chefanalytiker Totalkredit

Ikke et lån for alle

Som med mange ting i livet kommer også muligheder i realkreditlån med en pris.

Ved et stort fald i prisen på din bolig kan det komme på tale, at du i nogle af realkreditinstitutterne i en periode bliver bedt om at betale af på gælden. Det kan blive tilfældet, hvis din bolig falder så meget i pris, at din gæld kommer over 75 procent af vurderingen af din boligs værdi. Har du gæld i udgangspunktet på 60 procent, skal din bolig falde 20 procent for at det kan komme på tale. Er gælden lavere, skal der et tilsvarende større fald til.

30 års afdragsfrihed koster desuden mere end andre lån. Du betaler mere i renter og bidrag i løbet af al den tid, du har lånet, fordi du ikke nedbringer gælden. 30 års afdragsfrihed er derfor også dyrere sammenlignet med lån med kun 10 års afdragsfrihed, hvor du jo efter de 10 år begynder at betale af på gælden. Du betaler også en højere bidragssats på 30 års afdragsfrihed, uanset om du vælger at afdrage i perioder.

Du skal derfor have en forventning om at gøre brug af mange af de afdragsfrie år - og flere end fx 10 år - for at overveje dette lån. Ellers kunne du med fordel vælge et 10-årigt afdragsfrit lån, der er billigere. Hvis du vælger Fastrente+ med 30 års afdragsfrihed, får du til gengæld frihed for at betale afdrag i 30 år og samtidig rentetryghed i al den tid, du har lånet.

”Du skal derfor have en forventning om at gøre brug af mange af de afdragsfrie år – og flere end f.eks. 10 år – for at overveje dette lån.”

- Sune Malthe-Thagaard, chefanalytiker Totalkredit

Coop Bank er det trygge bankvalg for prisbevidste danskere. Vi er en onlinebank med boligfinansiering, lån, konti, kort og opsparing. Kort sagt alt det, du har behov for fra en bank, uanset hvor du er i livet.